Está claro que el banco no es una ONG y que el negocio que hace con sus clientes debe reportarle beneficios. Otra cosa es si el nivel de beneficios es razonable o tienen una clara postura de abuso dada su posición dominante y la protección política (no hay más que fijarse en el rescate bancario que hizo el Gobierno español en 2012).

Reflexionaba sobre esto en el post que publiqué y que te recomiendo: ¿QUIÉN GANA MAS: LA BANCA O EL EMPRESARIO?

En el capítulo anterior comentábamos las distintas fuentes de ganancia que tiene el banco con nuestra empresa, y que para poder conseguir unas condiciones óptimas de costes bancarios y de financiación, debemos conocer la rentabilidad de cada entidad y poder compararlas con criterios homogéneos.

Para calcular la rentabilidad del banco y poder utilizar la información de forma provechosa en nuestras negociaciones con nuestros bancos, vamos a utilizar dos herramientas de cierta complejidad de cálculo El Balance Banco-Empresa y el reparto del negocio bancario, que nos permitirán saber:

¿dónde podemos ajustar los costes financieros y bancarios en la próxima negociación?

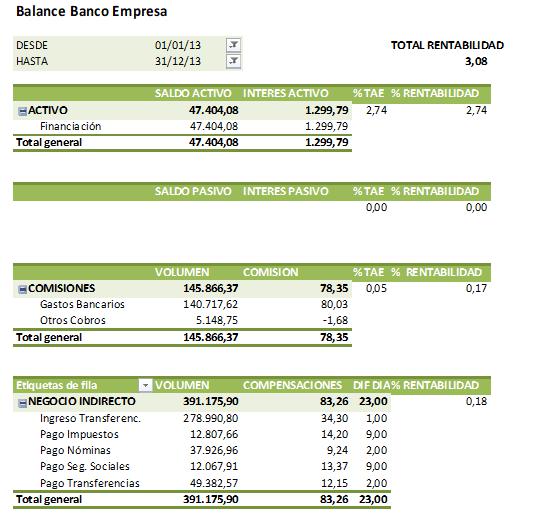

Balance banco-empresa

Es un modelo de cálculo que se obtiene de la información de la empresa. Lo podemos generar en Excel y parte de calcular el importe de la ganancia que ha obtenido el banco con nuestra empresa en cada una de las líneas de negocio (tal y como las definíamos en el capítulo anterior).

Permite “estimar” la rentabilidad bruta aproximada que obtiene el banco en su negocio con la empresa durante un plazo determinado (normalmente tomaremos como referencia el período anual). Dicha rentabilidad será expresada en términos porcentuales y surgirá al comparar los ingresos financieros netos percibidos por el banco, con el riesgo financiero neto medio concedido a la empresa. Como ya hemos apuntado, el análisis se hará desde la perspectiva bancaria, puesto que pretendemos evaluar su margen bruto. Para poder realizar este cálculo, será preciso que la posición neta de la empresa sea “deudora”; es decir, que la empresa mantenga más créditos y préstamos en la entidad bancaria que depósitos a su favor. A la obtención de los ingresos financieros netos llegaremos del siguiente modo:

Ingresos financieros netos =Intereses (deudores) cobrados por el banco +Comisiones cobradas por el banco –Intereses pagados (acreedores) por el banco

- El criterio de cómputo de intereses y comisiones ha de ser el de su “devengo” durante el período objeto de análisis, independientemente de cuál sea su fecha de pago.

- Las comisiones han de incluir tanto las que se paguen en operaciones interiores como, en su caso, las abonadas por operaciones de extranjero que realice la empresa a través de la entidad bancaria.

- No tendremos en cuenta otros gastos repercutidos por el banco, a pesar de que supongan cierto beneficio para el mismo, que no sean propiamente intereses o comisiones, como, por ejemplo, los gastos de correo.

Por su parte, el riesgo financiero neto medio estará integrado por tres componentes distintos:

1. Activo medio: saldo medio durante el período de todas las operaciones contratadas con el banco que suponen riesgo para él (créditos, préstamos, descuento comercial, etc.). Para estimar el riesgo medio del descuento comercial deberemos saber cuándo dejan de ocupar línea los efectos comerciales descontados (el mismo día de su vencimiento o un período concreto después).

2. Pasivo directo medio: saldo medio de todos los depósitos de fondos que mantiene la empresa en la entidad bancaria (cuentas a la vista, depósitos a plazo fijo, etc.).

3. Pasivo indirecto medio o saldo float : saldo medio obtenido por el banco en operaciones de compensación, que surge tanto por el tiempo que transcurre desde que el banco recibe una cantidad a favor de la empresa hasta que la abona en cuenta (fecha valor), como por el que pasa desde que el banco carga un pago en cuenta (fecha valor) hasta que realmente lo liquida a su destinatario final (por ejemplo, la Administración Tributaria o la Tesorería General de la Seguridad Social).

Luego el riesgo medio será igual a:

Riesgo financiero neto medio =Activo medio – Pasivo directo medio – Pasivo indirecto medio

Y finalmente, obtendremos la rentabilidad o margen bruto que el banco obtiene de su relación con la empresa del modo siguiente:

Rentabilidad banco-empresa (%) = (Ingresos netos / Riesgo neto medio) X 100

Vamos a aclararlo con un ejemplo:

La rentabilidad del activo bancario (los préstamos, créditos y descuentos que hemos tenido) se calcula dividiendo los intereses pagados entre el saldo medio de nuestro pasivo bancario (podemos calcularlo como la suma de los importes de pasivo bancario de cada mes y dividirlo entre 12)

Los gastos y comisiones bancarias las tomamos de la contabilidad (Cuenta 626 del Plan General de Contabilidad)

Para el cálculo del negocio indirecto, debemos estimar tres factores:

- El volumen de cada una de las operaciones que generan float a cada banco. Como ves en el ejemplo serán, principalmente: Ingresos de transferencias, pagos de impuestos, pagos de nóminas, pagos de Seguros Sociales, y pagos de transferencias.

- El número de días de float que genera cada operación. En el ejemplo te he puesto los días medios que suelen obtener, pero puede cambiar mes a mes según el calendario o si tienes negociadas otras condiciones con el banco.

- El tipo de interés que obtiene el banco de retener ese dinero tuyo. Podemos estimar el Interés Interbancario, que es al que se financiaría el banco de no tener nuestros fondos.

Si mantuviésemos saldos no retribuidos en cuentas corrientes, calcularíamos su saldo medio mensual, y una retribución para el banco equivalente a la del negocio indirecto.

Pues en el ejemplo, hemos obtenido que:

- Riesgo financiero medio: 47.404,08

- Ingresos financieros netos: 1.299,79 (de intereses) + 78,35 (de comisiones) + 83,26 (de ingresos de negocio indirecto) = 1.461,40

- Rentabilidad del banco: 1.299,79 (Ingresos netos) / 47.404, 08 (Riesgo medio) = 3, 08 %

No hemos considerado los márgenes que obtiene el banco en la comercialización de productos (fondos, seguros, etc) dada la dificultad de estimar estos importes. No obstante si tuviésemos la posibilidad de calcularlo, deberíamos incluirlos en el Balance Banco- Empresa, para conocer su rentabilidad de una forma más ajustada.

Una vez que hemos hecho el cálculo con cada entidad que trabajamos, veremos la gran diferencia existente en la rentabilidad de unas con otras, lo que nos da pistas sobre dónde podemos ajustar los costes financieros y bancarios en la próxima negociación.

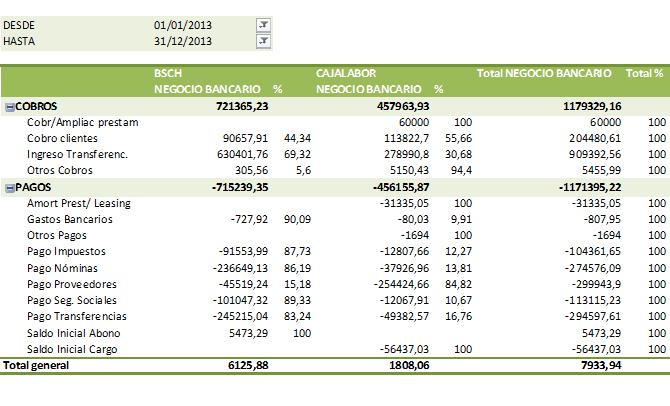

El reparto del negocio bancario.

Además de conocer cuánto gana cada banco con nuestra empresa, debemos controlar cómo estamos repartiendo las operaciones bancarias entre las distintas entidades.

Los bancos, siempre ávidos de negocio, y sus gestores acuciados por políticas comerciales muy agresivas de sus casas matrices, intentarán obtener el mayor número de operaciones rentables con nuestra empresa. Y lo intentará todas y cada una de ellas.

Nuestra labor será repartir el negocio bancario entre las distintas entidades en función de lo que aportan a nuestra empresa en términos de volumen de negocio o de financiación, y utilizarlo como herramienta para premiar a aquellas que nos ofrecen mejores condiciones. Es también una potente herramienta de negociación de condiciones bancarias.

Para poder aplicarlo, debemos tener una información de cómo se reparte porcentualmente el pasivo y el activo financiero de nuestra empresa entre las distintas entidades financieras. Y además, conocer para cada una de nuestras líneas de relación bancaria, la participación de cada entidad.

Así, a un banco que nos está financiando solamente un 10% del pasivo financiero, no es normal que le asignemos el 90 % de los cobros, o peor aún, el 90% de los pagos de nóminas o seguros sociales, que le generan al banco un float a su favor.

Con esta información deberíamos de tratar de tender a repartir las operaciones bancarias entre las distintas entidades en un porcentaje similar a su participación en la financiación de nuestro pasivo, matizando este reparto en el uso de asignación de operaciones en el proceso de negociación.

Vamos a verlo también con un ejemplo:

-

Reflejamos el volumen total de cobros y pagos que hemos realizado con cada entidad bancaria durante el periodo de cálculo, para cada uno de los tipos de cobros y pagos.

-

Indicamos la totalidad del volumen de operaciones de la empresa en el periodo.

-

Calculamos la participación porcentual de cada entidad en el volumen total de operaciones para cada tipo de cobro y pago.

Estos datos se obtienen del Cash flow de la empresa, cuadro que en muchas ocasiones resulta muy difícil de elaborar si no se dispone de una herramienta de control de tesorería adecuada, como el Integrador Bancario de Tesoralia.

Hoy no es inusual que el banco para la concesión de una línea de crédito en unas condiciones determinadas de plazos y tipos de interés, imponga condiciones de negocio, como que se domicilie a través de su entidad el pago de impuestos o nóminas. Si las condiciones ofertadas lo merecen, se pueden adquirir estos compromisos, pero intentando no comprometer en exclusiva una tipología de operaciones con una sola entidad, para no perder la visibilidad de condiciones que nos da el trabajar con diferentes entidades.

Del uso de estas dos herramientas he obtenido fantásticos resultados en la negociación de condiciones bancarias. Vas a disponer de más y mejor información que el interlocutor del banco (respecto a lo que gana él y sus competidores).

Y os aseguro que ganar al banco en la negociación de condiciones da un gusto….

Suscríbete a nuestro EBOOK

Hasta aquí el capítulo sobre las ganancias del banco con tu empresa..

¿Y qué más para el próximo capítulo?

Te contaremos como controlar la aplicación de las condiciones bancarias que has firmado. Te permitirá ahorrar muchísimo dinero en costes bancarios.

Así que en el próximo Capítulo dentro de 7 días, te cuento lo que debes conocer para no pagar gastos ni comisiones ilegales, o no incluidos en tu contrato bancario.

¿Preguntas? Respondo a todos los comentarios

Mi objetivo es que aprendas TODO lo que yo mismo sé de gestión de tesorería. Por eso no te cortes y pregunta abajo en comentarios.

¿Te animas a usar Tesoralia?

¡Ah! No hace falta que seas cliente para seguir el curso, pero te animo a que pruebes el Integrador Bancario gratis ahora, controles mejor tu tesorería , y ganes tiempo para dedicarlo a lo que más quieras.

0 comentarios