Las entidades financieras saben mucho más de negocio bancario y de matemáticas financieras que la mayoría de sus clientes, y suelen utilizar ese conocimiento para colocar cláusulas en los contratos que firmas que beneficiarán siempre al banco.

Ten en cuenta que el modelo habitual de contrato bancario es lo que se conoce en Derecho Mercantil como “Contrato de Adhesión”, es decir que las condiciones generales te las impone el banco y no tienes capacidad de negociación (o bastante restringida). La redacción adecuada de estas cláusulas puede hacer que estés pagando mucho más de lo que crees.

Para poder comparar adecuadamente que alternativa de financiación es más adecuada y menos cara para nuestra empresa, hay que considerar la totalidad de costes y peajes que vamos a pagar por utilizar esa financiación.

Y no se trata solamente de los intereses.

Vamos a analizar más en detalle todos los conceptos que vas a pagar al banco:

Tipo de interés

Aparentemente está claro: es el porcentaje que el banco te cobrará sobre el capital pendiente de pago en cada momento. Pero dependiendo de otros factores, el tipo efectivo puede ser muy diferente:

- Si es prepagable en lugar de pospagable (véase el caso del descuento de efectos). El coste efectivo es superior en el caso de prepagable. Un tipo de interés pospagable del 5% por un periodo de 90 días se convierte en un 5,32% de TAE en el caso de ser prepagable.

- Si es trimestral o mensual en lugar de anual. No es lo mismo un tipo de interés anual del 6%, que un tipo trimestral del 1,5%. La TAE equivalente del tipo trimestral es del 6,223%

- Si es simple o compuesto. En el segundo caso, los intereses no pagados se acumulan al capital para calcular nuevos intereses. (es el método común aplicado por la banca en España).

Comisiones

Hay que tenerlas siempre en consideración en el cálculo del coste de financiación, ya que tienen un gran impacto sobre el coste final. Hay que considerar también diferentes tipos:

-

Comisión de apertura. Se cobra de una sola vez, a la concesión de la financiación. Tenemos que considerar también los posibles costes que cobra el banco de comisión de estudio o similares, y los costes de formalización y protocolización que tenga la línea de financiación.

-

Comisión de renovación. Si estamos buscando una financiación a tres años, no es lo mismo que nos concedan una línea con vencimiento a tres años, que una línea con vencimiento anual prorrogable durante 3 años. En el segundo caso nos cobrarán una comisión anual de renovación. Y no olvidemos que estas comisiones se calculan sobre el total concedido, no sobre el importe dispuesto, lo que encarece su impacto.

-

Comisión de disposición, o de no disposición (cada banco la llama como quiere). Grava el importe concedido y no dispuesto de una póliza de crédito. Aquí es importantísimo verificar el tipo anual equivalente. He llegado a ver alguna póliza de crédito que tenía un tipo de interés anual del 5% y una comisión de no disposición del 0,5% mensual. Es decir, por no disponer de la póliza se pagaba una TAE del 6,233%. EL BANCO COBRABA MÁS POR EL DINERO NO DISPUESTO QUE POR EL UTILIZADO.

-

Comisiones puntuales, que giran sobre el uso del instrumento financiero. Pueden ser comisiones por disposición, por remesa, por efecto o conceptos similares. Su tipo nominal puede parecer no muy alto, pero en muchos casos se giran por disponer de una financiación por un periodo corto de tiempo. Por ejemplo si nos cobran una comisión por una remesa al descuento del 0,5% de la remesa, pero el periodo de descuento es de 60 días, la comisión anual equivalente que corresponde a esta remesa es del 3%. OJO, que este coste se suma al tipo de interés que nos han aplicado por anticipar el dinero.

-

Comisiones por uso excesivo de la financiación y extratipos. Siempre hay que calcular adecuadamente la financiación que se necesita porque el mayor coste que nos cobrará el banco será por descubiertos, excedidos de pólizas, cuotas impagadas, letras devueltas y demás.

Como versan sobre el importe impagado (o en descubierto) independientemente del número de días que se retrase el pago o se mantenga el descubierto, las tasas anuales equivalentes ¡pueden superar con facilidad el 500%!

A estas comisiones hay que añadir los extratipos que rondarán el 28% o tasas superiores

Productos o servicios adicionales

Está muy en boga el que para conceder la financiación que necesita la empresa nos obligan a la compra de otros productos que dejan margen al banco. Normalmente dependen de las promociones comerciales y del incentivo que tengan puesto al director de nuestra oficina.

El coste de estos servicios es en muchas ocasiones difícil de calcular, pero evidentemente suponen un coste adicional a la financiación. Nos estamos refiriendo a:

-

Seguros.

-

Suscripción de bonos, acciones o preferentes.

-

Domiciliación de recibos o de seguros sociales o impuestos.

-

Etc. Aquí cabe de todo, ya que la inventiva del banco es cada vez mayor.

Operaciones vinculadas

También puede el banco aprobar la operación de financiación sujeta a la realización de otra operación vinculada. Por ejemplo la concesión de una póliza de crédito vinculada a la apertura de una cuenta a plazo fijo por el mismo periodo del crédito. El truco está en que mientras que el crédito te lo cobran al 5% (es un ejemplo) el plazo fijo te lo retribuyen al 0,5%. Luego si necesitas 500.000 € y te obligan a realizar un plazo fijo por el mismo importe, te ves obligado a firmar la póliza de crédito por 1.000.000, y los intereses los pagas sobre el millón concedido.

Vamos a ver en unos ejemplos algunos de los casos mencionados para ver el impacto que tiene sobre la TAE (tasa anual equivalente) y sobre el flujo real de tesorería de la operación.

Supongamos en todos los casos que se necesitan 250.000 € por un plazo de un año, y que nos ofrecen un tipo de interés del 5% en todos los casos.

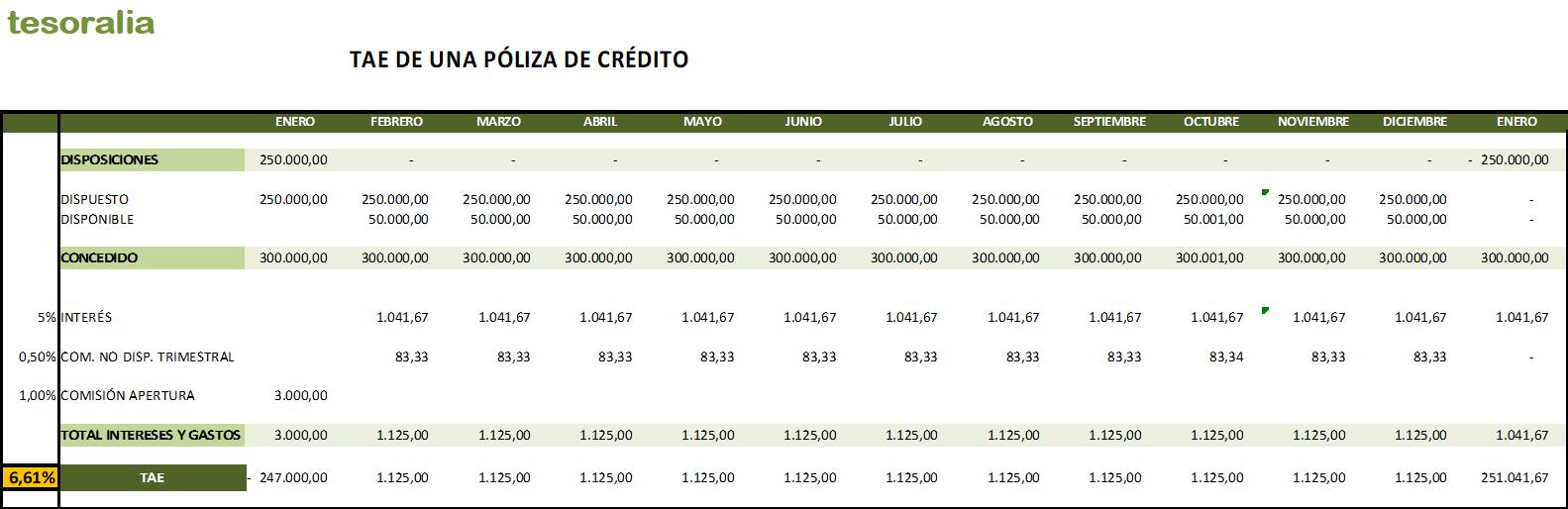

A ) Pues bien, si lo obtenemos con una póliza de crédito con una comisión de apertura del 0,5%, y una comisión de no disposición del 0,5 % trimestral lo que pagaremos será una TAE del 6,61%:

Mira ahora la TAE tan diferente que te puede resultar en función de los diferentes componentes del coste de la póliza de crédito (los cálculos los hemos realizado sobre una póliza de 500.000 € y una disposición media de 250.000 € y se basan en ofertas reales realizadas a un cliente):

| ALTERNATIVAS DE PÓLIZA DE CRÉDITO | ||||||

|

Tipo Interés Fijo |

Comisión apertura |

Comisión Estudio |

Comisión no disposición |

Comisión cancelación anticipada |

TAE |

|

| Santander |

2,800% |

0,350% |

0,000% |

0,250% |

|

4,600% |

| BBVA |

3,050% |

0,500% |

0,000% |

0,350% |

|

4,850% |

| La Caixa |

3,430% |

0,250% |

0,250% |

0,125% |

|

5,000% |

| Bankia |

3,500% |

0,500% |

0,000% |

0,250% |

1,000% |

5,610% |

| Ibercaja |

2,250% |

0,750% |

0,000% |

0,500% |

|

5,960% |

| Sabadell |

3,550% |

1,000% |

0,250% |

0,380% |

|

7,800% |

¿Has observado que la póliza que ofrece un interés menor (Ibercaja) resulta ser la segunda más cara?

Hay un factor a tener muy en cuenta en la negociación de una póliza de crédito:

Mientras que el tipo de interés se calcula sobre el importe dispuesto de la póliza de crédito, y es pospagable, las comisiones de apertura y de estudio se calculan sobre el importe concedido (no sobre el real dispuesto) y son prepagables.

Esto quiere decir que el impacto de las comisiones de apertura y de estudio sobre la TAE real, son muy superiores que las del tipo de interés. Muchas veces nos cegamos negociando el tipo de interés, y el director del banco (muy cuco él) nos baja el tipo de interés pero sube la comisión de apertura con lo que el cambio le hace ganar más al banco

B ) A través de una remesa al descuento, la TAE será del 6,66 %.

Muchas empresas utilizan el descuento como forma principal de financiar su circulante, y resulta ser una de las fórmulas más caras.

El descuento de efectos y el factoring suelen ser de los instrumentos más caros, ya que suelen incorporar una comisión por remesa y otra por efecto que las encarecen. Son comisiones cobradas “al tirón”, es decir, que no dependen del número de días que descontamos. Por lo tanto, cuanto menor sea el periodo de descuento, la TAE que soportaremos será superior, por efecto de estas comisiones.

No obstante, una línea de descuento o de factoring es muy conveniente para la gestión de tesorería de la empresa, ya que no suele tener gastos de apertura ni formalización, ni comisiones de renovación, ni siquiera fecha de vencimiento establecida. Por tanto “no pide de comer” y la tenemos allí disponible para cuando tengamos una necesidad “puntual” de tesorería. (Eso sí, de cuando en cuando lleva alguna remesa al descuento, porque si no la has dado ningún uso durante más de un año, lo normal es que el banco termine cancelando la línea).

En la práctica, debemos evitar utilizar el descuento o los anticipos en periodos muy cortos de tiempo, ya que se encarece mucho la financiación.

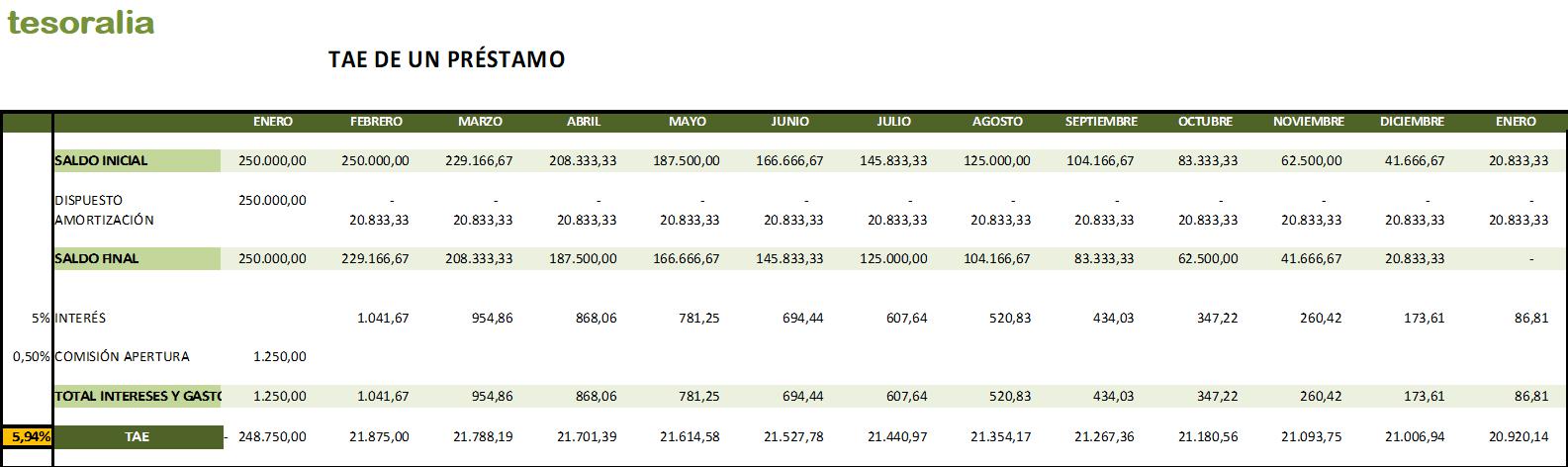

C ) Mediante un préstamo la TAE será del 5.94%, si bien la tesorería que nos suministra es menor, ya que comenzamos la amortización desde el mes siguiente a la concesión.

El préstamo suele ser de los instrumentos financieros con TAE menor.

Pero tiene por el contrario la “rigidez” de sus pagos y disposiciones. Al disponer de “todo” el importe concedido pagaremos intereses sobre todo el concedido, y los vencimientos nos los impone el banco.

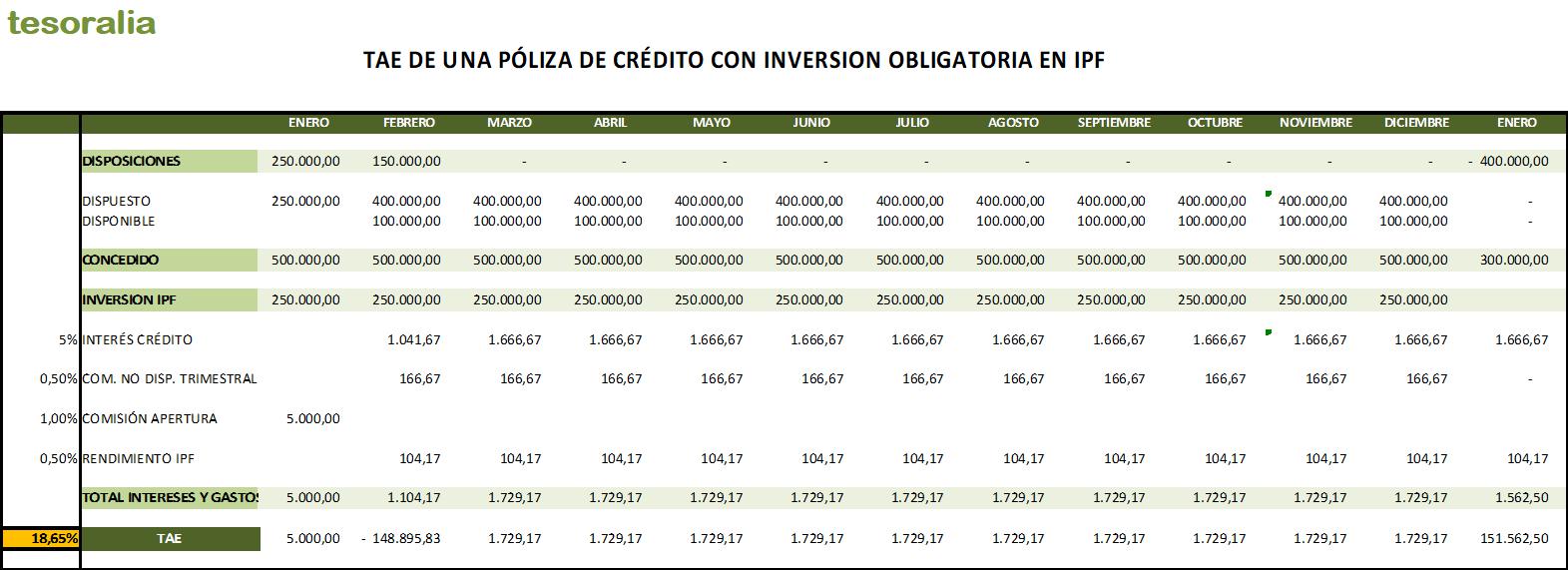

D ) Veamos ahora el ejemplo de que se consigue a través de una póliza de crédito en la que el banco nos obliga a abrir una cuenta a plazo fijo por el 50% del importe concedido, lo que nos obliga a solicitar una póliza de 500.000 €. El plazo fijo nos lo retribuyen al 0,5 %.

En este caso, la TAE se dispara hasta un 18,65%.

¡Te obligan a suscribir un plazo fijo cuando lo que necesitas es que te den financiación!

Desgraciadamente este tipo de operaciones, no solo plazo fijo, sino seguros, suscripciones de bonos o acciones, etc. nos las encontramos cada vez con mayor frecuencia. La presión por objetivos que imponen a los directores de banca desde su central, hace que aprovechen la debilidad del solicitante del préstamo para colocarle todo tipo de productos y servicios que forman parte del paquete de objetivos del director en cuestión. Y colocan productos o servicios realmente innecesarios en muchas ocasiones, y en condiciones muy fuera de mercado en la mayoría.

E) Finalmente vamos a ver un caso realmente extraordinario. Es un ejemplo de una compañía Fintech de reciente creación dedicada a “préstamos para empresas”, y no es un banco. Se publicitan y trabajan a través de Internet. Las condiciones que ofrecen son tremendamente espectaculares y apetecibles:

“La manera más rápida y sencilla de obtener hasta 100.000€ de financiación para tu negocio con plazos de devolución flexibles de hasta 12 meses.”

“Intereses desde un 0,5% mensual. Las comisiones son a partir de 1%, dependiendo de los datos de tu negocio y se pagan únicamente durante los 2 primeros meses.”

En su propia página web te incluyen una calculadora para saber el importe mensual que pagarás:

El tipo de interés del 1% que aplican es “mensual” en lugar de anual que es lo habitual (lo que no indican en ningún lado). Pero eso no es lo peor: es que calculan el 1% mensual sobre el importe concedido, no sobre el saldo pendiente de amortización en cada mes.

Por otro lado, ¡la comisión de apertura del 2% la aplican dos meses consecutivos!

Resumiendo, la TAE real de este préstamo anunciado a un tipo de interés “a partir del 0,5 %” es de un 49,29 % real. Eso, aparte de usura, es engañar a los clientes.

Te lo contaba en el post de ¡PELIGRO! OFERTAS DE FINANCIACIÓN ENGAÑOSAS.

Para colmo de los colmos algún medio de comunicación (prensa económica) les ha dado premio como la mejor empresa “Fintech” del año. Manda narices.

Suscríbete a nuestro EBOOK

Hasta aquí el capítulo de: ¿Sabes cuánto te cuesta cada alternativa de financiación?

¿Y qué más para el próximo capítulo?

Te contaremos qué hacer con los excedentes de tesorería.

Así que en el próximo Capítulo dentro de 7 días, te cuento que debes conocer para rentabilizar mejor tus puntas y excedentes de tesorería

¿Preguntas? Respondo a todos los comentarios

Mi objetivo es que aprendas TODO lo que yo mismo sé de gestión de tesorería. Por eso no te cortes y pregunta abajo en comentarios.

¿Te animas a usar Tesoralia?

¡Ah! No hace falta que seas cliente para seguir el curso, pero te animo a que pruebes el Integrador Bancario gratis ahora, controles mejor tu tesorería , y ganes tiempo para dedicarlo a lo que más quieras.

0 comentarios